Impuesto a la renta financiera

POR CPN. LUIS AVETA

¡Estamos de “Estreno”!……. Sí este año estrenamos un nuevo impuesto, otro más y para colmo es retroactivo ya que entra en acción el Impuesto a la renta financiera.

Haciendo un poco de historia para saber su origen y a que se refiere, se estableció en 2017, cuando se realizó la reforma tributaria. Este gravamen alcanza a las ganancias obtenidas por los intereses de plazos fijos, títulos públicos (bonos, Lecap, Letes), acciones extranjeras, Fondos Comunes de Inversión, Obligaciones Negociables e incluso criptomonedas. Lo único que queda exento son las cajas de ahorro, las acciones locales y la ganancia cambiaria por tenencia de dólares. Aunque se haya aprobado en el paquete de impuestos de la reforma tributaria del año 2017 y como se refiere a las ganancias obtenidas por los conceptos mencionados durante el año 2018, recién ahora es noticia. También es noticia, porque su reglamentación ha sido reciente y su liquidación y pago son inminentes: para el próximo mes de Junio como así también la finalización de unos beneficios que ha anunciado la AFIP, para los contribuyentes.

Pero vamos al impuesto en sí. Primero debemos considerar y saber si somos o no sujetos susceptibles de declarar y pagar el mismo. Para eso se deben dar dos condiciones. La primera es que la o las entidades bancarias o bolsa de comercio, nos hayan notificado de nuestra rentabilidad, por los conceptos grabados. Según la reglamentación de la AFIP, tenían hasta el reciente 15 de mayo para informar a cada uno de sus clientes, con discriminación de cuenta y tipo de resultado. Y la segunda condición, es que, después de haber revisado dichos informes, el contribuyente verifique que la suma de sus rentas supere lo que se llama el “mínimo no imponible” que para el año pasado y conforme a la reglamentación publicada a principios del corriente año por la AFIP, es de $66.917,19.-

Una vez cumplidos los dos supuestos del párrafo anterior y superado dicho límite, hay que ver el origen de la ganancia que sirvió para superar el mínimo no imponible. Ya que el impuesto tiene dos alícuotas bien diferenciadas, una para la ganancia obtenida en pesos y sin cláusulas de ajuste (C.E.R. y U.V.A), en la que se incluyen plazos fijos en pesos no ajustados por C.E.R. o U.V.A., utilidades por bonos y letras del tesoro nacional – Letes, Lecaps, Lebacs (2018) – y fondos comunes de inversión, que resulta de aplicarle a la diferencia entre la ganancia y el mínimo no imponible, el coeficiente del 5%, y eso es el impuesto que se tributa.

En cuanto a las ganancias obtenidas, por colocaciones de fondos en instrumentos en dólares o ajustables por C.E.R. o U.V.A., al resultado que haya superado el mínimo no imponible, la alícuota a aplicar es del 15%.

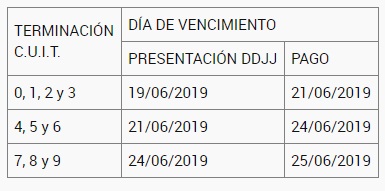

Los únicos conceptos deducibles son las comisiones y gastos bancarios pagados para la constitución de los instrumentos. La liquidación para los contribuyentes que deban liquidar el Impuesto a las Ganancias y a los Bienes Personales, deberán incorporarlo en la respectiva declaración. Y para aquellos contribuyentes que sólo deban tributar Renta Financiera, tendrán en la página de la AFIP, un formulario con los datos de los resultados y los importes a abonar, de forma pre-cargada al que sólo deberán darle la conformidad y generar el VEP. En ambos casos si hacen la declaración y pago antes del 31 de mayo tendrán el beneficio de poder pagar cuotas con la tasa “especial” del 2,5% de interés sobre saldos. A continuación adjuntamos la planilla de vencimientos, para presentación y pago: