Tendencias globales, la renta variable superó con creces las expectativas del mercado

En el ámbito internacional, lo destacado para la renta variable viene por el lado de los resultados corporativos, ya habiendo presentado datos casi la totalidad de las compañías en Estados Unidos y Europa.

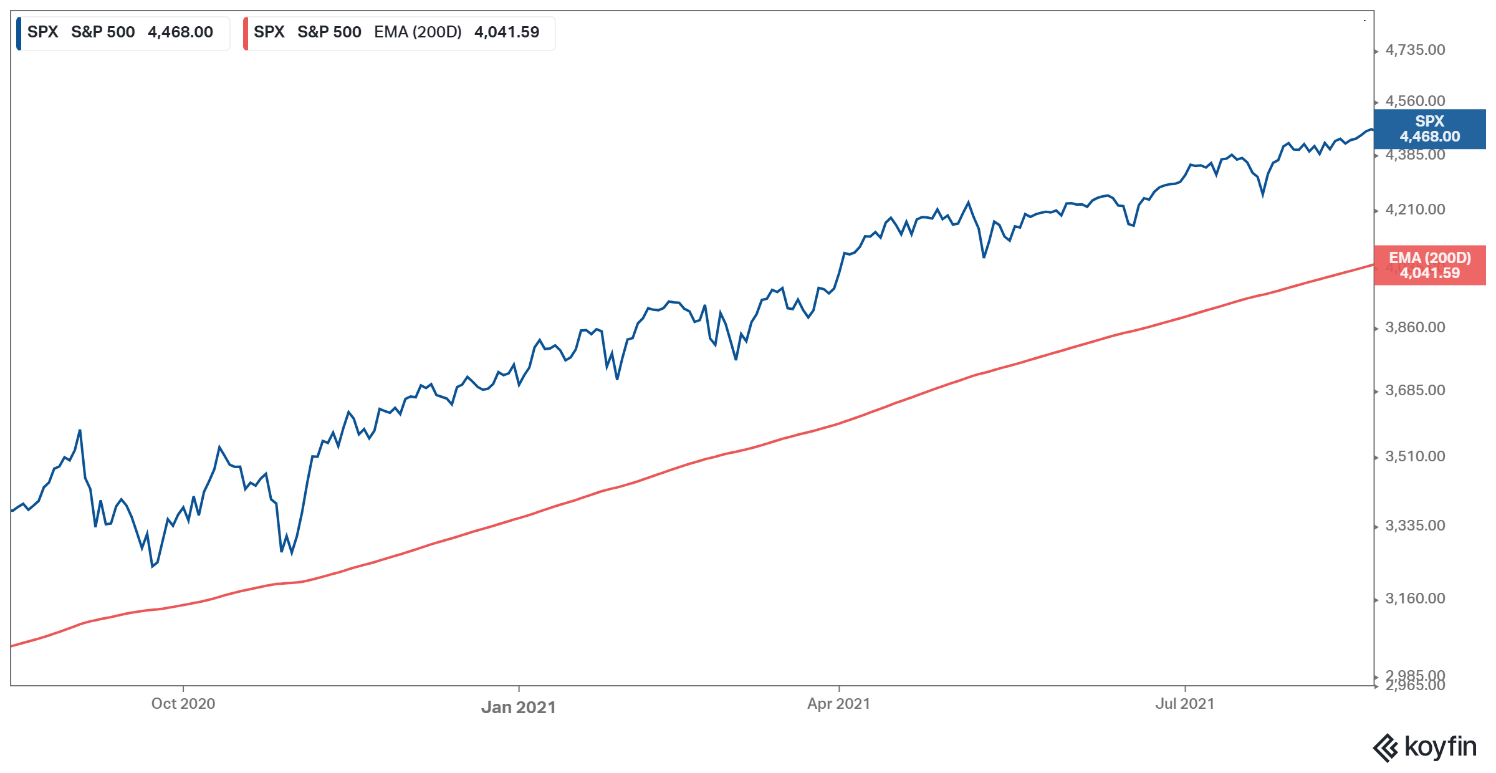

Por lo general, han superado con creces las expectativas del mercado, tanto en ventas como en beneficios por acción (BPA).

Según el S&P 500, las ventas del segundo trimestre crecen un +27,7% frente al mismo periodo del año anterior (+5% frente al consenso de mercado) y los beneficios crecen un +99,6% frente al año anterior (+17,2% frente al consenso).

Las mayores sorpresas se han registrado en el sector financiero y consumo cíclico, pero también destaca igualmente el continuado crecimiento de beneficios de las tecnológicas (+21,4% frente a consenso).

Para el EuroStoxx 600, las ventas crecen +28,4% frente a 2T20 (+3,3% mejor de lo esperado) y los beneficios crecen un +249% (+28% mejor de lo esperado), con los sectores más cíclicos liderando ambas variables.

Esta situación ha permitido alzas superiores al 1,3% en media en Europa en la semana y algo menores al 1% en EE.UU.

Por sectores, se observa una clara rotación sectorial pro-cíclica con los mayores avances para el sector bancario y materiales, con alzas cercanas al +4% en la semana.

En el lado opuesto, el sector tecnológico y sectores más defensivos, como utilities o salud, quedan en los últimos lugares de las revalorizaciones. La inflación se mantiene en el 5,4% en EE.UU., pero el escaso avance mensual (0,5%) revela que el pico puede haber quedado atrás.

En el área euro, la inflación en Alemania e Italia vuelve a repuntar en julio y se sitúa en niveles máximos desde el 2008 (3,8% y 1,9%, respectivamente).

La energía es, nuevamente, uno de los elementos que explica el crecimiento de los precios en ambos países.

La sorpresa llegó de la mano del fuerte alza en los precios de producción en EE.UU. (+7,8% interanual vs +7,2% esperado para julio), que implica riesgos de desplazamiento en el tiempo del momento en que se normalicen las actuales presiones en precios, así como más presión a las empresas para defender sus márgenes.

Se destaca la relativa estabilidad que mostró durante la semana el precio del crudo tras las fuertes caídas acumuladas en agosto (mayores al 7% para el segmento WTI), a pesar de que la Agencia Internacional de la Energía revisara a la baja sus proyecciones de demanda para el resto del ejercicio y a que los bancos de inversión Goldman Sachs y JP Morgan emitieran comunicados en el cual revisan a la baja sus proyecciones hacia fin de año, a raíz del avance en la variable delta y las restricciones impulsadas por ello.

En contraste, la OPEC se mantuvo firme en sus proyecciones de un aumento de demanda para lo que resta del año y aumentó sus previsiones de demanda para el año que viene.

Los metales preciosos operan mixtos y la plata acumula un -9,91% YTD. Las materias primas industriales, siguen siendo las que muestran mejor comportamiento y mantienen una revalorización en el año mayor al 20%.